資金決済法とは?電子マネーサービス導入前におさえたい基礎知識

様々なキャッシュレスサービスがありますが、自社の電子マネーを始めるうえで、留意しなければならない法律が「資金決済法」です。

本コラムでは、資金決済法についてご紹介します。

目次[非表示]

- 1.資金決済法とは

- 1.1.前払式支払手段にかかる資金決済法

- 1.2.自家型発行者と第三者型発行者の違い

- 2.資金決済法の対象とは

- 3.必要な届け出とは?

- 4.金銭または証券による供託について

- 4.1.情報の提供義務について

- 5.後払いは資金決済法の対象外

- 6.罰則について

- 7.資金決済法改正について

- 8.まとめ

資金決済法とは

資金決済法とは、「資金決済に関する法律」の略称です。

この資金決済法は、商品券やプリペイドカードなどの金券や、銀行業以外による資金移動業について規定する法律です。

資金決済法は情報通信技術の発達や利用者ニーズの多様化に伴い、2010年4月1日に施行されました。

資金決済法は

- 資金決済に関するサービスの適切な実施

- サービス利用者の保護

を目的として制定されています。

この法律の規制対象として挙げられているのが、「前払式支払手段の発行」、「銀行等以外の者が行う為替取引」、「暗号資産の交換及び銀行等の間で生じた為替取引に係る債権債務の精算」です。

中でも、独自Pay(ハウス電子マネー)を自社で発行するにあたって、密接に関係するのが「前払式支払手段の発行」です。

前払式支払手段にかかる資金決済法

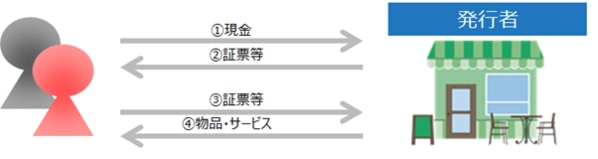

「前払式支払手段」とは、ギフト券、商品券、ゲーム内コイン等の「お金の代わりに対価を支払うことができる手段」のことです。

具体的には交通系電子マネーやビール券、そのお店のみで利用できるプリペイドカード等、事前に現金をチャージして決済をおこなう手段のことを指します。

利用者が現金をチャージした時点で、発行者は利用者の資金(現金)をお預かりしている状態となりますが、利用者保護の為、「前払式支払手段」の発行者は、特定条件に該当した際に財務局への登録届け出、法務局への供託(※1)等の措置を行う必要があります。

※1国の機関である「供託所」にお金などを預けること

自家型発行者と第三者型発行者の違い

前払式支払手段の発行者には、「自家型発行者」と「第三者型発行者」の2種類に分類されます。それぞれ異なる措置を取る必要がありますが、まずは両者の違いを確認しましょう。

■自家型発行者とは

発行事業者が提供するサービス内のみで利用できる前払式支払手段を取り扱っている事業者を指します。

例えば、〇〇カフェを経営している企業が、〇〇カフェでのみ使用出来る電子マネーカードを自社で発行している場合、この企業は「自家型発行者」です。

\自家型発行の電子マネーについてまずは無料相談/

■第三者型発行者とは

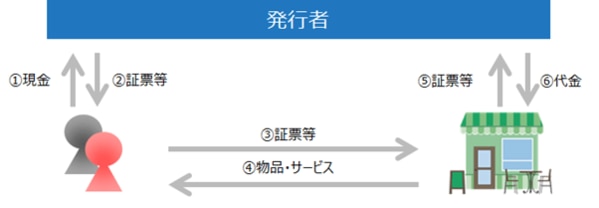

発行事業者以外の第三者のサービスでも利用できるような前払式支払手段を発行している事業者を指します。

例えば、電子マネーを発行する企業が経営する店舗だけでなく、フランチャイズ店でも利用できる電子マネーを発行している場合や、発行者の経営するスーパーマーケットと、そのお店に入居している別の企業のテナントでも利用できるマネーを発行している場合、この企業は「第三者型発行者」です。

資金決済法の対象とは

前述の通り、資金決済法の規制対象は「前払式支払手段の発行」、「銀行等以外の者が行う為替取引」、「暗号資産の交換及び銀行等の間で生じた為替取引に係る債権債務の精算」です。

前段では「前払式支払手段の発行」にかかる資金決済法について解説しました。残りの2つも見ていきましょう。

「銀行等以外の者が行う為替取引」にかかる資金決済法

「銀行等以外の者が行う為替取引」を行う事業を資金移動業といい、「銀行以外の事業者が行う送金サービス」を指します。

資金移動業は送金金額によって送金額に制限のない第一種資金移動業、100万円相当額以下の送金のみを扱う第二種資金移動業、5万円相当額以下の送金のみを扱う第三種資金移動業の3つに分類されます。

また、資金移動業者のサービス提供方法には、以下の3つのタイプがあります。

- 営業店型:送金人が店舗Aで送金を依頼し、受取人が店舗Bでお金を受け取る形態

- インターネット・モバイル型:送金人が資金移動業者のウェブページ上でアカウントを作って入金し、受取人が指定のアカウントでお金を受け取る形態

- カード型:利用者が送金専用口座に入金しカードにチャージしたうえで、カードを持って渡航し、現地提携先の店舗やATMで通貨を引き出したり、提携先の加盟店で買い物に利用したりする形態

どのタイプであっても、資金移動業者は、送金中の利用者の資金(現金)や利用者を保護するために財務局への登録届出や履行保証金の供託等の措置を行う必要があります。

ちなみに、資金決済法上の「資金移動業」の定義では、銀行が行う送金サービスは資金決済法の対象外となります。

「暗号資産の交換及び銀行等の間で生じた為替取引に係る債権債務の精算」にかかる資金決済法

「暗号資産の交換」を行う事業を暗号資産交換業といい、「暗号資産と法定通貨との交換サービス」を指します。また、「銀行等の間で生じた為替取引に係る債権債務の精算」を行う事業を資金清算業といい、「為替取引に伴う銀行間の巨額の資金の貸し借りを整理・清算するサービス」を指します。

暗号資産交換業者や資金清算業者は、利用者保護のため、財務局への登録届出や情報の安全管理等の措置を行う必要があります。

※資金決済法の改正(令和2年5月1日施行)により、法令上、「仮想通貨」は「暗号資産」へ呼称変更されました。

必要な届け出とは?

前払式支払手段の発行者は、発行するサービスについて財務局へ届け出を行う必要がありますが、自家型発行者と第三者型発行者では、届け出を行うタイミングが異なります。

■自家型発行者の場合

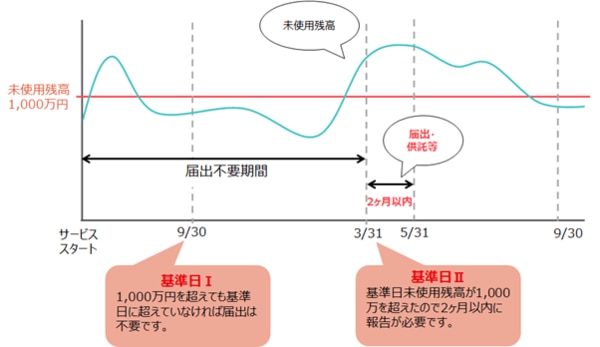

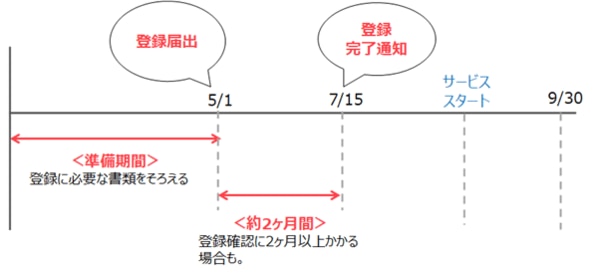

自家型発行者の場合は、サービス開始後、毎年3月末と9月末の基準日時点でに(※2)未使用残高が1000万円を超えている場合に、基準日から2か月以内に財務局へ届け出を提出する必要があります。

あわせて、法務局へ未使用残高の半額以上を供託する必要があります。

※2利用者が現金を前払式支払手段に変換して使用されていない金額の合計

(例)基準日Ⅱの時点で未使用残高が1200万円ある場合、財務局へ届け出と法務局へ600万円以上の供託が必要。

■第三者型発行者の場合

自家型発行者と異なり、サービスを開始する前に「第三者型発行者申請」の届け出を財務局へ申請し、国から承認を得る必要があります。

自家型発行者の場合と同じく、毎年3月末と9月末の基準日に未使用残高が1000万円を超えていればその半額以上を法務局へ供託する必要があります。

なお、第三者型発行者は以下の資格を満たす必要があります。

- 法人格であること

- 純資産1000万円以上(同じ市区町村のみで使えるマネーの場合)

- 純資産1億円以上(全国的に使えるマネーの場合)

金銭または証券による供託について

では、なぜ法務局へ供託を行う必要があるのでしょうか。

前払式支払い手段の発行者が倒産してしまった場合、利用者がチャージしていた電子マネーのお金が戻らず、利用者が損をしてしまう可能性があります。

これを防ぐために、前払式支払い手段の発行者は未使用残高が1000万円を越えた際に資金の供託をおこない、供託所が供託されている発行保証金から利用者に弁済する体制をとっています。

この供託は、倒産等、何か問題が発生した際に、預けていた資金が利用者に戻るよう、「消費者保護」のために必要なことなのです。

基準日に未使用残高が1000万円を超えた際の供託方法は4つあります。

- 現金

法務局へ未使用残高の半額を現金で供託する方法。

- 債権

法務局へ未使用残高の半額に値する債権を供託する方法。

- 銀行との保全契約

銀行と保全契約を結ぶことにより、銀行が法務局へ供託する方法。

- 信託会社と信託契約

信託会社と信託契約を結ぶことにより、信託会社が法務局へ供託する方法。

情報の提供義務について

資金決済法の対象となる前払い式支払い手段の発行者は「情報の提供義務」があります。

発行している商品券の裏面やWEBサイトで公開している利用規約等の情報を提示することが必要です。

何らかのトラブルが発生したとき等に利用者が発行者への問い合わせを容易に出来るように必要な情報を発行者はわかりやすく提示しなければなりません。

提供することを義務付けられる具体的な情報は、以下の通りです。

- 発行者の氏名、商号、または名称

- 利用可能金額または物品・サービスの提供数量

- 使用期間または使用期限

- 利用者からの苦情・相談を受ける窓口の所在地と連絡先

- 利用することができる施設または場所の範囲

- 利用上必要な注意

- 電磁的方法により金額等を記録しているもの、未使用残高または当該使用残高を知る方法

- 約款などある場合、約款の存在する旨

後払いは資金決済法の対象外

キャッシュレス決済は決済のタイミングによって、「前払い」「即時払い」「後払い」の3つに分類されます。

これまで解説してきたように、「前払い」や「即時払い」は「前払式支払手段」や「資金移動」として資金決済法で規制されます。

しかし、クレジットカードのリボ払いや、コンビニ後払いなどの「後払い」サービスは資金決済法の前払式支払手段には該当しません。

ただし、クレジットカードによる後払いは「信用購入あっせん」として割賦販売法の規制対象であるため注意が必要です。

一方、コンビニ後払いは資金決済法、割賦販売法のどちらの規制対象にもなっていません。

罰則について

資金決済法の規定を守らず営業していた場合、懲役3年以下もしくは300万円以下の罰金が課されます。

また法人が資金決済法に違反していた場合は3億円以下の罰金が課されることもあります。

これから自社電子マネーサービスなど前払式支払手段の発行者となることを検討されている方は、資金決済法を理解・遵守するようにしましょう。

資金決済法改正について

2021年5月1日より、前払式支払手段発行者は、次の事項を利用者へ周知することが必要となりました。

■周知しなければならない事項

- 未使用残高の半額以上を供託している前払支払い手段の保有者は、その発行保証金について優先弁済権(※)を有すること。

※債務者の財産が全債務を弁済するに足りない場合、債権者中のある者が他の債権者に先立って弁済を受けること。

- 供託、保全契約、信託契約の相手方の商号。

前払式支払手段の発行業務に関し、利用者の意思に反して権限を有しない者の指図が行われたことにより発生した損失の保証等の対応方針。

まとめ

資金決済法についての理解は、深まりましたでしょうか。

より詳細を知りたい方は一般社団法人日本資金決済業協会のHP等もご覧ください。

一般社団法人日本資金決済業協会:https://www.s-kessai.jp/

届け出や供託などは、一見ハードルが高いように感じられたかもしれませんが、弊社の独自Pay(ハウス電子マネー)システムを導入いただく場合は、資金決済法に係る各種対応のサポートも対応いたしますので、ご安心ください。

「独自Pay(ハウス電子マネー)サービスの導入」にご興味のある方は、お気軽にお問い合わせください。

\とりあえず独自Payの資料を見てみる/

\まずはお気軽にお問い合わせください/